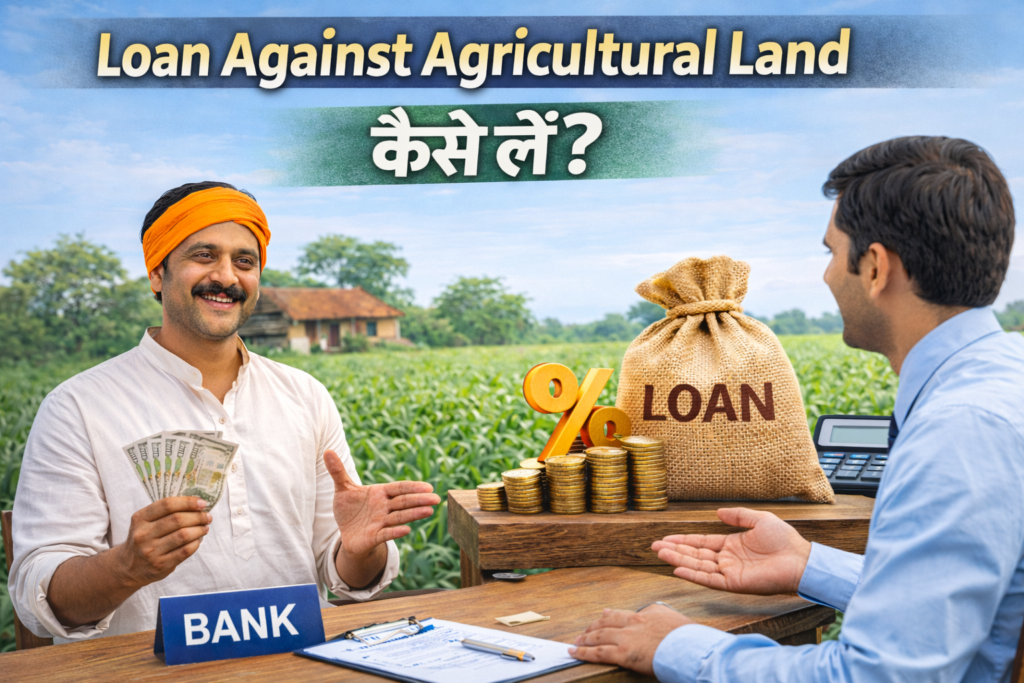

भारत में किसान सिर्फ अन्नदाता ही नहीं, बल्कि देश की अर्थव्यवस्था की रीढ़ भी हैं। लेकिन जब खेती से जुड़ी जरूरतें बढ़ती हैं — जैसे बच्चों की पढ़ाई, शादी, खेती में निवेश, ट्रैक्टर या मशीन खरीदना, या फिर कोई छोटा बिज़नेस शुरू करना — तब पैसों की जरूरत महसूस होती है। ऐसे समय में Loan Against Agricultural Land एक बेहद उपयोगी विकल्प बन सकता है।

बहुत से किसान आज भी इस लोन के बारे में पूरी जानकारी नहीं रखते या फिर गलतफहमी में रहते हैं कि खेती की जमीन पर बैंक लोन नहीं देता। जबकि हकीकत यह है कि आज भारत में कई सरकारी और प्राइवेट बैंक agricultural land के बदले loan देते हैं — बस सही जानकारी और प्रक्रिया जानना जरूरी है।

इस लेख में हम आसान हिंदी में जानेंगे:

- Loan Against Agricultural Land क्या होता है

- कौन ले सकता है यह लोन

- कितना लोन मिलता है

- ब्याज दर, दस्तावेज और प्रक्रिया

- फायदे, नुकसान और जरूरी सावधानियां

Loan Against Agricultural Land क्या होता है?

Loan Against Agricultural Land एक ऐसा secured loan होता है, जिसमें आप अपनी खेती की जमीन को गिरवी रखकर बैंक या फाइनेंशियल संस्था से लोन लेते हैं। इसे आमतौर पर Agricultural Land Mortgage Loan या Loan Against Farmland भी कहा जाता है।

यह लोन पर्सनल लोन की तरह नहीं होता, क्योंकि:

- पर्सनल लोन बिना गारंटी के मिलता है

- जबकि इस लोन में जमीन collateral (गिरवी) के रूप में दी जाती है

👉 इसलिए ब्याज दर पर्सनल लोन से कम होती है और लोन अमाउंट ज्यादा मिल सकता है।

Loan Against Agricultural Land क्यों लिया जाता है?

कई लोग सोचते हैं कि खेती की जमीन पर लोन सिर्फ खेती के लिए ही लिया जा सकता है, लेकिन ऐसा नहीं है।

H3: आम उपयोग (Uses of Loan)

- खेती में निवेश (बीज, खाद, सिंचाई, मशीनरी)

- ट्रैक्टर या कृषि उपकरण खरीदना

- बच्चों की पढ़ाई

- शादी या पारिवारिक खर्च

- मेडिकल इमरजेंसी

- छोटा बिज़नेस या डेयरी खोलना

- पुराने कर्ज को चुकाना

Real Life Example:

उत्तर प्रदेश के एक किसान रमेश जी ने अपनी 2 एकड़ जमीन के बदले लोन लेकर ड्रिप इरिगेशन सिस्टम लगाया। इससे उनकी फसल की पैदावार बढ़ी और 3 साल में ही लोन चुक गया।

कौन ले सकता है Loan Against Agricultural Land? (Eligibility)

हर व्यक्ति यह लोन नहीं ले सकता। इसके लिए कुछ शर्तें होती हैं:

पात्रता शर्तें

- आवेदक भारत का नागरिक हो

- उम्र आमतौर पर 21 से 65 वर्ष के बीच

- जमीन आवेदक के नाम पर हो

- जमीन पर कोई कानूनी विवाद न हो

- जमीन कृषि योग्य हो

- जमीन बैंक द्वारा स्वीकार्य लोकेशन में हो

👉 कई बैंक शहरी सीमा (municipal limit) के अंदर वाली agricultural land पर लोन देने से बचते हैं।

कितना लोन मिल सकता है? (Loan Amount)

लोन की राशि इन बातों पर निर्भर करती है:

- जमीन का बाजार मूल्य

- जमीन का लोकेशन

- बैंक की नीति

सामान्य तौर पर

- जमीन के मूल्य का 40% से 60% तक लोन

- न्यूनतम: ₹2–5 लाख

- अधिकतम: ₹1–5 करोड़ (बैंक पर निर्भर)

Tip:

अगर जमीन मुख्य सड़क से जुड़ी है और सभी कागज साफ हैं, तो लोन मिलने की संभावना ज्यादा होती है।

ब्याज दर (Interest Rate) कितनी होती है?

Loan Against Agricultural Land Interest Rate आमतौर पर पर्सनल लोन से कम होती है।

अनुमानित ब्याज दर

- सरकारी बैंक: 9% – 12% प्रति वर्ष

- प्राइवेट बैंक / NBFC: 11% – 15% प्रति वर्ष

👉 ब्याज दर आपकी प्रोफाइल, जमीन की वैल्यू और बैंक से संबंध पर निर्भर करती है।

लोन चुकाने की अवधि (Repayment Tenure)

- आमतौर पर 5 से 15 साल

- EMI या कभी-कभी overdraft सुविधा भी मिलती है

Practical Tip:

लंबी अवधि लेने से EMI कम हो जाती है, लेकिन कुल ब्याज ज्यादा देना पड़ता है। संतुलन बनाकर tenure चुनें।

जरूरी दस्तावेज (Documents Required)

व्यक्तिगत दस्तावेज

- आधार कार्ड

- पैन कार्ड

- फोटो

- एड्रेस प्रूफ

जमीन से जुड़े दस्तावेज

- जमीन की रजिस्ट्री

- खसरा-खतौनी / 7-12

- नक्शा

- नॉन-एन्कम्ब्रेंस सर्टिफिकेट

- जमीन का वैल्यूएशन रिपोर्ट

👉 दस्तावेज पूरे और सही हों तो लोन जल्दी अप्रूव होता है।

Loan Against Agricultural Land लेने की प्रक्रिया

Step-by-Step Process

- बैंक या NBFC चुनें

- लोन एप्लिकेशन भरें

- दस्तावेज जमा करें

- जमीन का वैल्यूएशन

- लीगल वेरिफिकेशन

- लोन अप्रूवल

- लोन डिस्बर्समेंट

⏱️ पूरी प्रक्रिया में 15–30 दिन लग सकते हैं।

फायदे (Advantages)

- बड़ी रकम मिल सकती है

- ब्याज दर कम

- लंबी repayment अवधि

- जमीन का मालिकाना हक आपके पास रहता है

- फंड का उपयोग स्वतंत्र

नुकसान और सावधानियां (Risks & Precautions)

नुकसान

- EMI न चुकाने पर जमीन नीलाम हो सकती है

- प्रोसेस थोड़ा लंबा और जटिल

- सभी बैंक agricultural land स्वीकार नहीं करते

H3: जरूरी सावधानियां

- EMI कैलकुलेशन पहले करें

- सिर्फ जरूरत के हिसाब से लोन लें

- किसी एजेंट के झांसे में न आएं

- बैंक की शर्तें ध्यान से पढ़ें

Loan Against Agricultural Land vs Personal Loan

| पॉइंट | Agricultural Land Loan | Personal Loan |

|---|---|---|

| गारंटी | जमीन गिरवी | नहीं |

| ब्याज दर | कम | ज्यादा |

| राशि | ज्यादा | सीमित |

| अवधि | लंबी | छोटी |

यह भी पढ़ें – खेती की जमीन खरीदने से पहले जरूरी बातें

यह भी पढ़ें – कृषि भूमि खरीदने के लिए लोन

Conclusion (निष्कर्ष)

Loan Against Agricultural Land किसानों और जमीन मालिकों के लिए एक शक्तिशाली फाइनेंशियल टूल है। सही जानकारी, सही प्लानिंग और जिम्मेदारी से लिया गया यह लोन आपकी आर्थिक स्थिति को मजबूत कर सकता है। लेकिन लोन लेने से पहले अपनी repayment क्षमता का सही आकलन करना बेहद जरूरी है, क्योंकि जमीन सिर्फ संपत्ति नहीं, बल्कि भविष्य की सुरक्षा भी होती है।

अगर समझदारी से उपयोग किया जाए, तो खेती की जमीन पर लिया गया लोन आपकी तरक्की का रास्ता बन सकता है।

FAQs (अक्सर पूछे जाने वाले सवाल)

Q1: क्या agricultural land पर personal loan मिलता है?

नहीं, technically यह personal loan नहीं बल्कि loan against property होता है।

Q2: क्या सभी बैंक agricultural land पर लोन देते हैं?

नहीं, कुछ सरकारी और चुनिंदा प्राइवेट बैंक ही यह सुविधा देते हैं।

Q3: क्या किसान के अलावा कोई और यह लोन ले सकता है?

अगर जमीन आपके नाम है, तो आप किसान न होने पर भी लोन ले सकते हैं।

Q4: लोन चुकाने में देरी हो जाए तो क्या होगा?

पेनल्टी लग सकती है और ज्यादा देरी पर जमीन नीलाम हो सकती है।

Q5: क्या इस लोन का उपयोग किसी भी काम के लिए कर सकते हैं?

हां, अधिकतर मामलों में फंड का उपयोग स्वतंत्र होता है।